東京都心部を始め、大阪・名古屋・福岡などの大都市中心部における不動産取引市況は、株価高騰などによる資産効果、史上稀に見る低金利、東京オリンピック開催に向けた投資家心理の高揚、円安による海外資金及び訪日外国人旅行客の流入、相続増税対策としての相続財産圧縮効果などを背景として、リーマンショック前のファンドバブル最盛期を凌ぐ勢いで活発化している。

係る中、近畿圏(大阪府・京都府・兵庫県・滋賀県・奈良県・和歌山県の2府4県)、特に大阪中心部における現下の不動産市況を、REIT保有物件の鑑定評価額の推移等を参考として概観する。

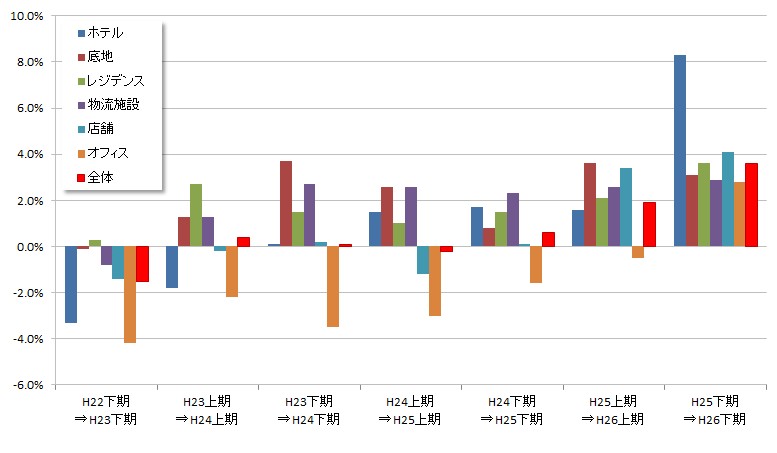

全てのカテゴリーで評価額上昇

近畿圏のREIT保有物件数は、平成26年7~12月決算期ベースで300件を超えている。用途別にはレジデンス43.7%、オフィス18.0%、店舗16.7%、物流施設10.0%、ホテル5.5%、底地6.1%という構成割合となっている。これら用途別の期末鑑定評価額の変動率[注](H25.7~12期⇒H26.7~12期の一年間)は、レジデンス+3.6%、オフィス+2.8%、店舗+4.1%、物流施設+2.9%、ホテル+8.3%、底地+3.1%となっており、全てのカテゴリーで評価額アップが確認される状況にある(半年前の決算期ベースではオフィスが▲0.5%であったが、今回は全用途揃い踏みでプラスとなった)。

特に上昇が顕著なのは景気感度が高いホテル

特に上昇が顕著なホテルは、USJの好調やインバウンド拡大によって押し上げられたホテル収支に連動する変動賃料の増加が大きく貢献しているものと把握される〔ホテル賃貸では固定賃料+GOP(ホテル収益指標の一つ)連動の変動賃料という賃料体系が一般的〕。係る点で固定賃料であるオフィス・レジデンスなどと比較して景気感応度が高いカテゴリーと言え、近時の客室稼働率やADR(平均客室単価)の向上が収益力の増大に繋がったものと認められるが、反面ダウンサイドリスクの大きな用途であるため、外部環境の変化(災害・紛争・為替等)に留意する必要もある。

改善しつつあるオフィスマーケット

次に特徴的な動きを示す用途としては、半年前の決算期ベースでのマイナスがプラスへと転じたオフィスが挙げられる。グランフロント大阪のオフィス稼働率の向上(現況で70%程度)、満室稼働に近い形での新ダイビルの竣工(2015年3月)など、足元のオフィス需給バランスが改善される(空室率が低下する)なか、大型オフィスの供給は2017年春に竣工予定の中之島フェスティバルタワーウェストまで2年程度途絶える点も好材料となって、オフィスマーケット賃料の上昇が認められ、利回り低下と相俟って、今回のプラス変動へと結び付いたものと考えられる。

遠からず調整局面を迎える可能性に留意

売買マーケットにおいても、100億円超の大型取引が頻発するなど、活況を呈する近畿圏(主に大阪中心部)の不動産市況ではあるが、優良物件の取引利回りが4%前後(キャッシュフローの捉え方次第ではより低い水準)にまで低下している状況は、リーマンショック前のファンドバブルを想起させる。東京オリンピック開催に向けてインフラ整備などが進む東京とは異なり、中長期的に大きな牽引力が見当たらない近畿圏の不動産マーケットは、遠からず調整局面を迎える可能性を有しているものと考える。

株式会社久保田不動産鑑定所(大阪市)

不動産鑑定士

久保田 伸二

注:期末鑑定評価額の変動率は各投資法人の有価証券報告書等の公表資料により、久保田不動産鑑定所が試算