系統用蓄電所の動向

2025年2月に公表された「第7次エネルギー計画」によれば、2040年度のエネルギー自給率を30~40%程度まで引き上げるとともに、電源構成においては火力発電の比率を引き下げ、再生可能エネルギーおよび原子力を倍増する方針が示されています。すなわち、国の方針として、再生可能エネルギーの主力電源化を目指すこととされています。

しかしながら、電力は需要と供給を常に一致させる必要があるという特性上、出力抑制等の影響により、再生可能エネルギーの電力が十分に活用されていないのが現状です。

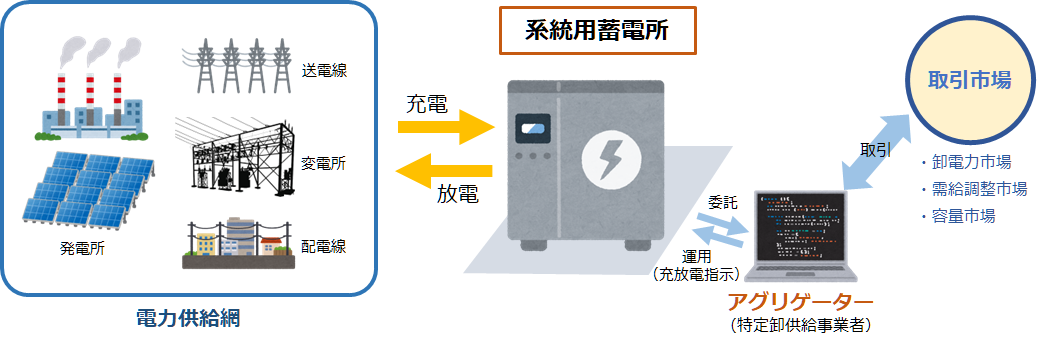

こうした課題の解決策として、近年特に注目されているのが「系統用蓄電所」です。系統用蓄電所は、電力需給バランスの調整機能や出力抑制の回避手段としての役割に加え、アービトラージ(市場価格差の活用)や需給調整市場等への参加を通じて収益獲得が可能であり、ビジネスモデルとしても確立しております。

また、2022年5月に公布された電気事業法の改正により、「蓄電」が電気事業の一類型として位置付けられるなど、法的整備も進められました。さらに、制度面においても見直しが進んでおり、最近では需給調整市場における募集量の見直しといった制度変更が行われ、収益構造が大きく変化する局面も生じています。

系統用蓄電所の概要

適地取引の過熱

系統用蓄電所は、蓄電池を電線網などの電力系統に接続することが前提となりますが、最近の報道でも取り上げられているとおり、電力会社への接続検討の申込みを大量に行う事業者の存在により、系統アクセス手続きの長期化が問題となっています。そのため、案件確度の低い接続検討申込の抑制や、契約申込時点での空押さえの防止に向け、政府において対策強化の検討が進められています。

加えて、こうした動きと並行して、電力会社から接続承諾を得た事業者が、接続可能な土地として高値で転売する動きも活発化しており、地域の標準的な地価水準と比べて高額な価格で土地取引が行われています。

系統用蓄電所のバリュエーション

当社では再生可能エネルギー電源の評価実績として、これまでに太陽光発電所、風力発電所、バイオマス発電所、小水力発電所といった各類型について多くの評価件数を積み重ねてまいりました。近年は社会的ニーズの高まりを背景に、系統用蓄電所に関するお問い合わせや評価依頼も数多くいただいており、ニッパチ(AC出力2MW、蓄電池容量8MWhで構成された蓄電所の通称)物件を中心に、全国各地の評価実績が増加しております。

系統用蓄電所は、投資コストに占める機械設備、特に蓄電池設備の割合が大きいことから、機械設備の技術的所見を踏まえた動産評価の手法を採用し、土地と機械設備を一体とした評価を実施しております。あわせて、都市計画法、農地法、森林法、消防法、電気事業法等の法令や条例への抵触の有無を確認するとともに、洪水や土砂災害などのハザードチェックを行い、物的リスクの洗い出しも実施しています。

今後の動向

系統用蓄電所の収益性について、長期脱炭素電源オークション・スキームにより20年間の固定収入が見込まれる一方、各電力市場においてアグリゲーター(特定卸供給事業者)を通じて取引を行うマーチャント・スキームでは、収益のボラティリティが高く、安定的な収益が得られないリスクが伴います。さらに、将来、事業参入者の増加や市場の成熟化に伴い、収益性が低下する可能性も想定されます。

こうした制度面における収益の不安定性に対応するため、これまでにもFIT制度からの移行(いわゆる卒FIT)として、企業間のオンサイトPPA(Power Purchase Agreement)などが導入されてきましたが、蓄電所においても同様にPPAを導入する動きが進むものと推察されます。当社では、こうした変化にいち早く対応することで、お客様のニーズにお応えしてまいります。