金融機関においては、既存の取引先について、すでに融資可能な最大限まで融資している場合が多く、不動産担保以外に不足する信用余力の補完策を見いだせていないのが現状です。このようななかで、既存の取引先を改めて評価し、従来では担保価値がないと思われていた機械設備、棚卸資産といった実物資産に関する評価を行うことは、融資先の財務情報の信頼性向上と、非財務情報の分析・把握を通じた担保力向上につながるのではないでしょうか。

「継続使用を前提とした公正市場価値」による時価評価

破綻懸念先の担保評価の場合は、特に担保の安全性を考慮して、「 土地価格 − 建物・機械設備撤去費用 」で担保評価額を求めますが、継続企業の事業価値を求める場合でも、担保の安全性を優先した評価手法で評価するべきなのでしょうか。

今回は事業買収(M&A)の際に簡便な方法として用いられる、「 時価純資産額 + 営業権 」によって譲渡価格を求める考え方を紹介します。

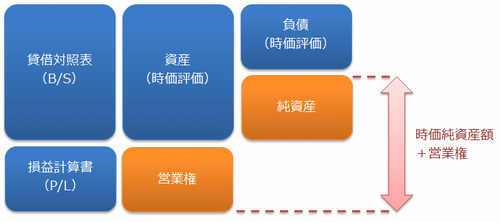

小規模な事業買収(M&A)における譲渡価格の把握概念は図の通りです。

小規模な事業買収(M&A)における譲渡価格の把握概念は図の通りです。

この方法は、資産と負債の時価評価を行って「時価純資産額」を求め、これに営業権を加える方法ですが、資産の評価に際しては、機械設備・建設機械・船舶などの有形固定資産に対する、「時価」が議論になることがあります。

稼働中の資産には、収益獲得のための重要な資産であるのにも関わらず、減価償却の結果として簿価上では価値を失い、結果として過小評価される場合が少なくなくありません。

このように、潜在化して時価評価されていない市場価値を明確にするためには、「継続使用を前提とした公正市場価値」による時価評価が役立ちます。それでは、機械設備評価の流れを見てみましょう。

調査(機械設備)

固定資産台帳と実際の機械設備の設置状況との照合を行います。資産台帳上の計上や除却漏れ、誤記載のスクリーニングによって状態の把握が行われ、現地確認の準備が整います。これを基に、対象事業の業務フローに従って現地調査を行いますが、機械設備それぞれについての、稼働状況、コンディション、保守管理、ラニングコストの把握を重点的に行われます。

評価(機械設備)

機械設備の評価は、資産の特性に応じて、コストアプローチ、マーケットアプローチ、インカムアプローチによって行われます。基本的には不動産鑑定評価、事業価値評価などと似たアプローチです。

Ⅰ.評価プロセス(コストアプローチで新規再調達コストを求める)

機械設備の新規再調達コストとは、評価対象となる機械設備と同等の性能・機能を有する最新設備の新価に、当該機械設備の据付コストを含めたものです。

最近設置した機械設備であれば情報が豊富ですが、古い機械設備の場合には、技術革新や環境対応のために生産終了していたり、特注品であるため、スペック把握が大変です。

正確なコスト把握のためには、設備設計エンジニアのサポート、機械メンテナンス業者からの助言、米国の動産・機械設備評価の研究成果(平均更新年数などのデータ)などが欠かせません。さらに有力な情報として、中古機械市場の参加者や精通者からの取引情報が必要ですが、彼等の経験や相場感覚のみに頼らない、公正で客観的な説明力が求められます。

Ⅱ.新規再調達コストからの控除

上記のように求められた新規再調達コストに対して、評価対象となる物件について

- 物理的劣化

- (保守・使用状況に対応した、摩耗損耗)

- 機能的後退

- (設計・材料・工程の変化など内在する条件に起因した、不適合・不稼働・効用不足など)

- 経済的後退

- (地域経済や経営環境の変化、新しい行政規制や環境対応、税制の変化、敵対的な競合者による市場侵食など)

上記3つの減価要素を分析して控除し、基準となる評価額を算出します。

Ⅲ.評価額決定

基準となる評価額に対して、中古市場での市場価格および流通可能性の検討、当該機械設備が稼ぎ出す収益性等を考慮したうえで、評価額を決定します。ここまでの評価過程にて考慮された様々な要素は、対象資産が抱える問題点が織り込まれた、現実の市場を前提とした公正市場価値を反映したものと言えるでしょう。

終わりに

簿価上価額がないからと言って、土地価格から解体撤去費用を控除するようなやり方は担保評価の手法として賢明とは言えません。その資産(機械設備)を使った事業が成り立っているのであれば、公正市場価値を反映した適切な時価評価を行うことが、融資先に対する事業性評価の考え方に則った手法といえるのではないでしょうか。

米国鑑定士協会 認定資産評価士 田井 政晴

※ 本コラムは「銀行法務21 No.813⁄ 2017年4月号」に寄稿したものを要約しご紹介したものです。

- 不足する信用余力の補完策 -機械設備の時価評価について- <- 本記事

- 年代物の機械設備はどうやって評価するのか

- 機械設備評価のマーケットアプローチとは?

- ABL融資の対象先企業の事業再生に伴う在庫(棚卸資産)評価