最近、新聞雑誌等で「事業性評価」という言葉を目にする機会が増えています。事業性評価とは、事業を構成する様々な有形無形の事業資産や、それを活かす人的資産やノウハウに焦点を当て、「ヒト、モノ、カネ、情報」などを包含した多面的な資源に着目しながら、将来収益を見通した定性的な分析を主体的に行って評価するものです。

金融機関の事業性評価と、事業買収(M&A)における事業価値評価

事業買収では「時価純資産額+営業権」で事業価値を把握する簡便な方法があり、「時価純資産額」は、すべての資産を時価評価し、総資産から総負債を控除して求め、「営業権」は営業利益や経常利益の数年分を加味して求めます。

「資産」と言えば現預金や不動産評価額をイメージしますが、ABL(在庫・売掛金 担保融資)による事業評価や、機械設備の時価評価(帳簿価格と時価との乖離が著しい)など、過小評価されている資産も該当します。他にも適正な評価手続を踏まえた知的資産・知的財産などの無形資産の評価は、経営資産を正当な評価に近付けるでしょう。

事業者とって、営業による利益やキャッシュフローは引続き重要ですが、財務情報の信頼性向上、時価純資産額の把握は無視できません。

動産資産(在庫・機械設備)の評価動向

日本国内ではこれまで動産資産に関する評価基準が無く、機械設備等の動産評価は税法に基づく減価償却をベースとした簿価をそのまま採用するのが一般的でした。

しかし最近では保有資産の減損会計、企業結合(M&A)におけるPPA処理、IFRS(国際財務報告基準)への移行など、会計制度のグローバル化に伴う時価会計への動きにより、在庫や機械設備の評価についても国際的に認知されている米国鑑定士協会(ASA)の「米国評価業務統一基準(USPAP)」と、「国際評価基準(IVS)」に準拠する標準的評価過程を採用した時価評価サービスが、民事再生の申立や事業再生における合意形成、事業買収(M&A)のPPA処理の場面で積極的に活用されています。

顧みられなかった資産価値

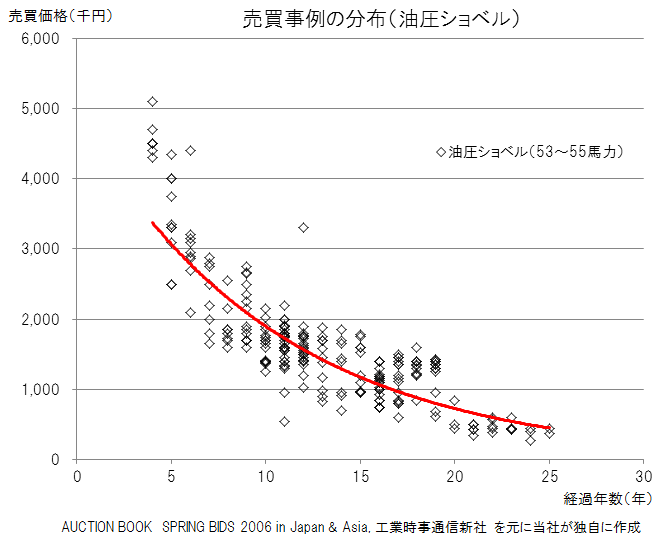

例えば油圧ショベルの例をみると、法定耐用年数は6年ですが、実際は購入後20年くらいは使用するのが常識であり、①整備された稼働時間の短いもの、②使い込まれた稼働時間の長いもの、③事故や故障歴のあるものとでは、同じ製造年次であっても中古市場での価格は異なります。このように適正な時価を把握することができるのに、経済的価値が埋没したまま時価評価されていない例は、様々な種類の機械設備、建設用機械、農業用機械、船舶全般にも広く当てはまります。

例えば油圧ショベルの例をみると、法定耐用年数は6年ですが、実際は購入後20年くらいは使用するのが常識であり、①整備された稼働時間の短いもの、②使い込まれた稼働時間の長いもの、③事故や故障歴のあるものとでは、同じ製造年次であっても中古市場での価格は異なります。このように適正な時価を把握することができるのに、経済的価値が埋没したまま時価評価されていない例は、様々な種類の機械設備、建設用機械、農業用機械、船舶全般にも広く当てはまります。

金融機関では通常、動産資産(在庫・機械設備)は一般担保として扱っていません。その理由は、任意処分時の価格の安さにあり、処分市場の不透明さにありました。実際、機械設備の殆どは鉄くず扱いで、「倒産処分品」として買い叩かれてきました。

ABL金融が活発な米国でも、かつては「担保価値は簿価1$あたり10¢である。」といった経験則が適用されていましたが、評価理論・手法の体系化により解消しています。我が国においても時価価値が正当に評価されるためには、利害関係を有しない中立な動産評価人の立場が必要とされるでしょう。

動産資産(在庫・機械設備)評価の対象となる資産

- 工場機械設備(機械設備単体、工場ライン全体、工場全体 等)

- 工場構築物・その他装置(倉庫、タンク、サイロ、配電施設、水処理施設 等)

- 設備プラント(火力・地熱・風力・太陽光発電所、石油精製所 等)

- 研究開発設備(研究・測定設備単体、研究設備全体 等)

- 事務所内の機械器具(事務所内コンピュータ、ソフトウエア、事務所設備 等)

- 車両運搬具(トラック・フォークリフト・耕運機・トラクター・建設機械 等)

- 原料・仕掛品・製品などの在庫品全般

それぞれの事業において保有割合が比較的に高い主要資産(事業資産)の公正価値をあらかじめ適正に把握することは、その事業がいかなる資産を使って収益を得ているのかを明確にし、事業価値の分析や起業時の新規融資、事業譲渡の意思決定をするための有力な情報となります。

売買事例の分析でも、機械設備は税法上の耐用年数を大幅に超えて、経済的価値を持続することが明らかです。資産評価の必要性を改めて実感できるのではないでしょうか。

米国鑑定士協会 認定資産評価士 田井 政晴

※ 本コラムは「JA金融法務 No.555⁄ 2017年2月号」に寄稿したものを要約しご紹介したものです。