担保調査の手順

担保調査は、主につぎの手順で行います。

- ① 対象不動産を確定する

- ② 必要資料の収集と各種調査を行う

- ③ 価格水準を把握する

- ④ 現地調査に赴く

今回採りあげるのは、①対象不動産の確定についてです。担保調査の手順のなかでも特に重要であり、これを疎かにすると後々問題が生じる可能性がありますので、要点を押さえておく必要があります。

※ 本コラムは「JA金融法務 No.543/ 2016年3月号」に寄稿したものを転記したものです。

[amazonjs asin="4766824032" locale="JP" title="図解でわかる不動産担保評価額算出マニュアル"]

対象不動産の確定

(1)不動産の所有権の確認

担保調査を始める前に、融資申込人に、まず、どの不動産(土地や建物)について担保提供意思があるのかということを確認する必要があります。そして、その不動産を本当に所有しているのかどうか、すなわち対象不動産の所有権を確認することが必要です。確認方法は「登記済証(権利証)」「登記情報」「課税明細書」などにより行います。

また、物上保証人がいる場合は、物上保証人本人の担保提供意思確認と所有権の確認が必要となります。物上保証人とは、他人の債務を保証するために、不動産などの自分の財産に抵当権等を設定した者のことをいいます

(2)確認の際の注意点

担保提供の意思確認や所有権の確認をする際の注意点はつぎのとおりです。

また、建物が登記されていない場合もあるので、担保設定をする際は、登記をしてもらう必要があります。

性悪説に立つわけではありませんが、人間は往々にして勘違いや記憶違いをしており、また、物事を勝手に決めつける傾向があります。したがって、必ず担当者自身で確認作業をし、一つひとつ裏づけを取っていくことが必要でしょう。これは、所有者を信用しないということではなく、事実関係をしっかり確認し、どの不動産に抵当権を設定するかということをお互いに確認し合い、後々の無用なトラブルを防ぐために必要なことです。そして、調査する自分たち(金融機関側)についても、勝手な思い込みがないか、あるいはよく確認せずに「~だろう」とか「~に違いない」などと曖昧にしていることはないか、注意することが必要です。

このような作業は、相手の財産の状況を細かく聞き出すことにもなるので、お互いにあまり喜んでできるようなことではないのですが、後々、債務者区分が悪化し、さらに債務者との関係も悪化したりすると、担保不動産に関する資料の徴求等が困難になってしまいます。そのようなことにならないよう、当初の段階でしっかりと実行しておくことが大切です。

法定地上権

Aが土地とその土地上の建物を所有していて、土地だけに抵当権が設定された後、競売によりBがその土地の所有者になったとすると、Bの土地上にAの建物があるという状態になります。このような場合に、AはBの土地上に何の権利ももっていない状態となってしまいます。そこで、競売によってこのような状態が生じた場合には、その建物について、その士地に地上権が設定されているものとみなすこととし、競売によって生じるトラブルを避けるようにしています。こうして認められる地上権を「法定地上権」といいます(民法三八八条)。これは、建物の存続と建物の利用権の保護という社会的要請であり、法定地上権は、土地の利用権と抵当権とを調整する機能を有しています。

このケースでいえば、土地を取得したBは、地上権が設定されている土地を購入したことになります。

法定地上権の成立要件は、つぎのとおりです。

- ① 抵当権設定当時、土地の上に建物が存在していること

- ② 抵当権設定当時、同一人が土地・建物を所有していること

- ③ 土地・建物の一方、または双方に抵当権が設定されていること

- ④ 競売の結果、別々の所有者に属することになったこと

法定地上権の成立要件のうち、①~③までの要件がすでに備わっている場合、これは「法定地上権が潜在化している状態」であり、これに④の要件が加わると法定地上権が顕在化することになります。

法定地上権は、土地・建物の双方に抵当権が設定されている場合、すなわち共同抵当権の場合でも要件を満たせば成立しますし、未登記建物であっても成立します。

このような法定地上権の問題が生じる可能性がありますので、担保に取ろうとしている土地上に建物がある場合は、土地・建物双方に抵当権を設定する、可能であれば同順位の抵当権を設定する、ということが債権保全上重要なことなのです。

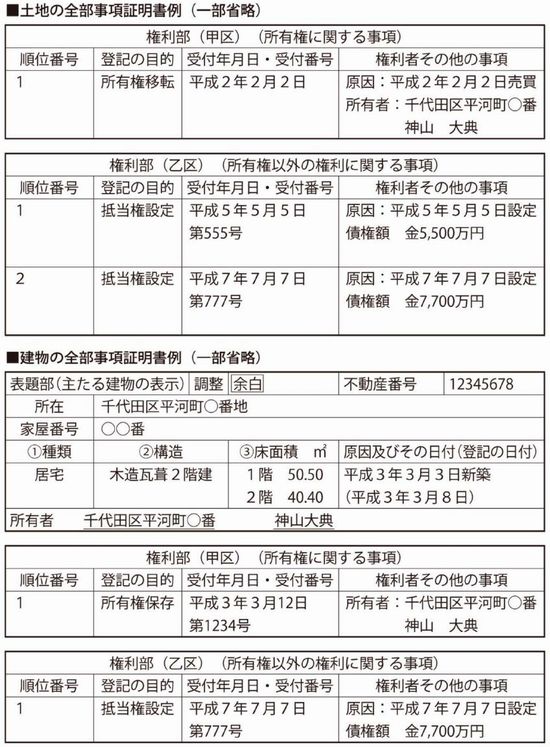

法定地上権潜在化の判断

法定地上権が潜在化しているかどうかの判断の手順について、図表を用いて解説します。

a.第一順位の抵当権が土地に設定されている場合

建物の新築年月日が土地の抵当権設定年月日より早いことを確認します(建物は士地への抵当権設定以前から存在した、すなわち、土地への抵当権設定時には建物が存在していたということになる)。

図表において、平成二年二月二日に土地を取得し所有権の登記をしています。その後、平成三年三月三日に建物を新築し、同月一二日に所有権保存の登記をしています。この段階ではまだ土地にも建物にも抵当権の設定はされていません。

そして、平成五年五月五日に第一順位の抵当権の設定がされました。建物はこの土地への抵当権設定以前から存在していますので、法定地上権が潜在化していることになります。

b.第一順位の抵当権が建物に設定されている場合

これは当然ですが、第一順位抵当権設定当時に土地上に建物が存在していることになりますので、法定地上権が潜在化していることになります。

建物が未登記建物の場合

法定地上権は建物が登記されていることを要件としないため、未登記建物であっても法定地上権は成立します。未登記建物がある場合は、固定資産税の課税明細書に建物の建築年月日が記載されています。所有者から課税明細書の提示を受けて、確認するようにしましょう。

1965年生まれ。栃木県足利市出身。株式会社三友システムアプレイザル 取締役、株式会社九段経済研究所(当社子会社) 代表取締役。不動産鑑定士、MRICS。主な著書に「金融マンのための担保不動産の見方・調べ方」などがある。趣味は落語、競馬、ゴルフ、トライアスロン。

- 知っておくべき不動産担保の基礎知識

- 担保の適格性と不適格性

- 対象不動産の確定と法定地上権 <- 本記事

- 必要資料の収集と各種調査

[amazonjs asin="4765020010" locale="JP" title="金融マンのための 担保不動産の見方・調べ方 =図解と写真でやさしく理解できる="]

[amazonjs asin="4766824032" locale="JP" title="図解でわかる不動産担保評価額算出マニュアル"]